Finn Wiege

Redakteur

Finanzen

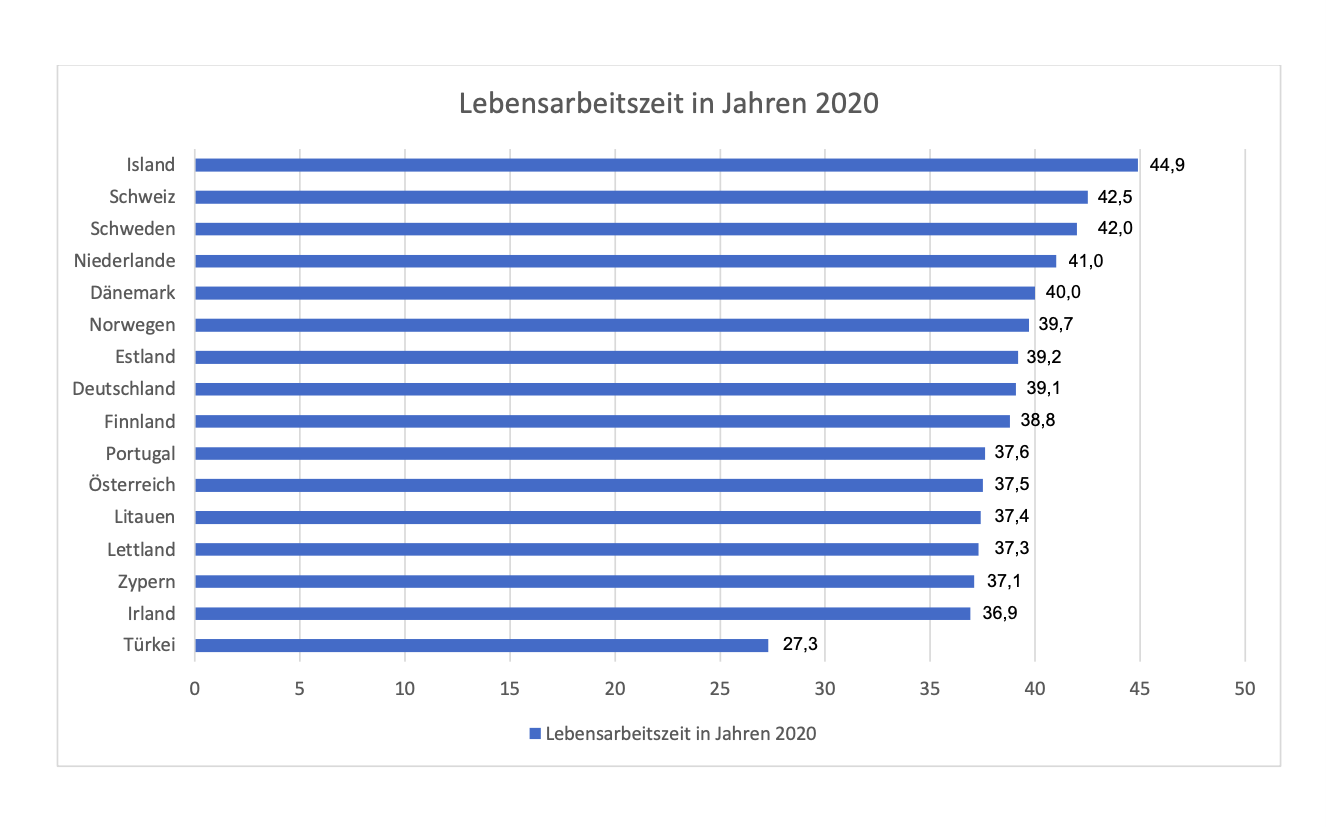

In Deutschland arbeiten wir im Durchschnitt 39 Jahre, bevor wir in Rente gehen. In Island muss man normalerweise fast 45 Jahre arbeiten, um eine staatliche Rente zu erhalten. Der EU-Durchschnitt lag im Jahr 2020 bei 35,7 Jahren. Einige europäische Länder setzen auf hohe gesetzliche Renten mit entsprechend hohen Beitragszahlungen. Andere fördern die private Vorsorge und bieten eine relativ niedrige gesetzliche Rente.

39 Jahre arbeiten bis zur Rente

Kurz gesagt, es gibt kein einheitliches Altersversorgungssystem in Europa. Es lassen sich jedoch zwei Haupttypen unterscheiden: In Mittel- und Osteuropa gibt es das so genannte „Bismarcksche Rentensystem“, das durch Beiträge nach dem Versicherungsprinzip finanziert wird. Dieses System wird auch als „Umlageverfahren“ bezeichnet, da die laufenden Beitragseinnahmen der Arbeitnehmer die laufenden Rentenzahlungen abdecken. Der andere Grundtyp ist das „Beveridge-System„, das eine steuerfinanzierte Grundrente vorsieht. Die Grundrente wird in der Regel durch eine obligatorische Betriebsrente ergänzt. Diese Art der Altersvorsorge ist vor allem in Nordeuropa, dem Vereinigten Königreich und Irland zu finden. Beide Systeme sehen öffentliche Zuschüsse für private Renten vor. Darüber hinaus gibt es „gemischte Systeme“ beider Arten. Grundsätzlich gibt es eine Tendenz zu gestaffelten Systemen, die jedoch in den einzelnen Ländern ganz unterschiedlich gewichtet und ausgedrückt werden. Die gesetzliche Rentenversicherung wird häufig durch die betriebliche Altersversorgung und durch die freiwillige private Vorsorge ergänzt.

Die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) hat eine Studie über das internationale Rentenniveau im Jahr 2019 veröffentlicht. Sie bezieht sich auf die prozentuale Höhe der Rentenleistungen im Vergleich zu den früheren Bezügen. Es wurden nur Rentenleistungen aus der gesetzlichen Rentenversicherung – ohne Zusatzrenten – berücksichtigt. Die OECD-Studie zeigt, dass das Rentenniveau in Europa sehr unterschiedlich ist: Während im Vereinigten Königreich ein Rentner 28,4 % seines früheren Einkommens aus der staatlichen Rente erhält, bekommen italienische Rentner 91,8 % ihres früheren Nettoeinkommens aus der gesetzlichen Rentenversicherung. Im Vergleich zu anderen europäischen Ländern liegt Deutschland mit 51,9 % an dritter Stelle. Aber Vorsicht: Die Rentenhöhe sagt zum Beispiel nichts über den Anteil der gesetzlichen Rente an der Gesamtversorgung aus. Wenn dieser Anteil niedrig ist, müssen Sie im Allgemeinen während Ihres Arbeitslebens nur wenig einzahlen. Andererseits wird die private Altersvorsorge stärker subventioniert. Wenn der Anteil hoch ist, sind die Beiträge zur Rentenversicherung in der Regel höher.

Basisrente in Holland

Laut der Studie „Taxing Wages“ lag das durchschnittliche Nettoeinkommen in Deutschland im Jahr 2020 bei rund 2.600 Euro pro Monat. Bei einem Rentensatz von 51,9 % liegt die Durchschnittsrente für Personen mit fließendem Wohnsitz also bei knapp 1.400 Euro. In Frankreich liegt das durchschnittliche Nettoeinkommen bei etwa 2.200 €. Allerdings erhalten die Franzosen aufgrund des höheren Rentenniveaus im Rentenalter höhere Zahlungen vom Staat, nämlich etwa 1.600 €. Das großzügige Rentensystem hat jedoch seinen Preis: Die französischen Arbeitnehmer zahlen 11,2 % ihres Bruttogehalts in die Rentenkasse ein. Darüber hinaus tragen die Arbeitgeber weitere 16,3 % bei, so dass sich der Gesamtanteil an der nationalen Rentenkasse auf 27,5 % beläuft. Im Vergleich dazu zahlen die deutschen Arbeitnehmer und Arbeitgeber jeweils 9,3 % in die Rentenkasse ein, also insgesamt nur 18,6 %.

In den Niederlanden bekommt jeder eine Basisrente, die von einer verdienstabhängigen betrieblichen Altersvorsorge ergänzt wird. Die Basisrente erhält jeder Bürger ungeachtet ob er in die Rentenkasse eingezahlt hat oder nicht. Finanziert wird die Basisrente aus den Sozialabgaben der Arbeitnehmer und aus Steuereinnahmen. Pro Jahr, welches er in den Niederlanden wohnt baut er 2% der Basisrente auf. Nach 50 Jahren sind dies der Höchstsatz von 100 Prozent. Ein Vorruhestand ist in den Niederlanden nicht möglich. Als zweite Säule dient die Betriebsrente, mit dem Ziel, nach 40 Dienstjahren ein Rentenniveau von 70 % zu erreichen. Die dritte Säule, die private Vorsorge, ist nur für Selbstständige von Bedeutung. Personen, deren Einkommen unter dem Grundsteuersatz liegt oder die nicht arbeiten, sind beitragsfrei versichert.

Hier erhalten Sie weitere Informationen über alternative Investments und Anlagen.

(FW)

Finn Wiege

Redakteur

Ralf Wurzbacher – freischaffender Jornalist beschreibt die Riester-Rente wie folgt: (*Auszug)

Es war und ist eines der größten Umverteilungsmanöver der jüngeren deutschen Geschichte: Man beraube die Menschen eines wachsenden Teils ihrer gesetzlichen Rentenansprüche und nötige sie, die entstehende Lücke mit einer privaten Altersvorsorge zu füllen. Was 2002 unter dem Namen Riester-Rente ins Werk gesetzt wurde, hat Banken, Versicherungen und anderen Finanzdienstleistern gigantische Profite beschert – üppig subventioniert aus Steuergeldern. Für die vielen Kleinsparer, die bei bis heute abgeschlossenen 16 Millionen Riester-Verträgen auf die falschen Versprechungen hereingefallen sind, bleibt dagegen ein mithin mickriges Taschengeld hängen oder sie machen sogar Miese, sofern sie die Kontrakte vorzeitig kündigen.

Die Bürgerbewegung Finanzwende hat eine Studie zu Macht und Machenschaften der Finanzlobby in Deutschland vorgelegt.

Der Titel: Im Auftrag des Geldes

Als eines von sieben Fallbeispielen beleuchtet die Untersuchung die Vor- und Begleitarbeiten der unter Bundeskanzler Gerhard Schröder durchgesetzten Teilprivatisierung der Altersvorsorge.

Die ABN Amro Bank nannte es beim Namen, es sei ein „Segen für die Finanzbranche“.